クレジットカード決済をはじめとする現金以外のさまざまな決済手段が登場している現代、キャッシュレス決済を導入する上で避けて通れないのが「決済手数料」ですよね。

「なぜ決済手数料が必要なの?」

「決済手数料の相場はいくら?」

「現在支払っている費用は適正なの?」

と、疑問や不安を抱いている事業者の方も多いのではないでしょうか。

この記事では、クレジットカード決済にかかる手数料の仕組みやキャッシュレス決済を導入するメリットなど「決済手数料」にまつわるさまざまな疑問について詳しく解説します。

- 業界最安水準の決済手数料2%台〜!

- 初期費用・端末代金・月額費用無料!

- クレジットカード、電子マネー、コード決済に対応

決済手数料とは?

「決済手数料」とは、商品やサービスを購入する利用者がキャッシュレス決済で支払いをした際に発生する費用のことです。この決済手数料は基本的にキャッシュレス決済を提供する店舗(加盟店)が負担します。

店舗は、クレジットカード会社や各種決済サービス会社、または決済代行会社と「加盟店契約」を結ぶことで、キャッシュレス決済を利用者に提供することができます。

決済手数料の料率は契約時に定められており、通常は決済総額の数パーセント程度です。業種や加盟店の事業規模によっても変動し、決済サービスによっても違いがあります。

次の章では、クレジットカード決済を例に取りながら、「決済手数料」の基本的な仕組みを解説します。

クレジットカード決済手数料の基本

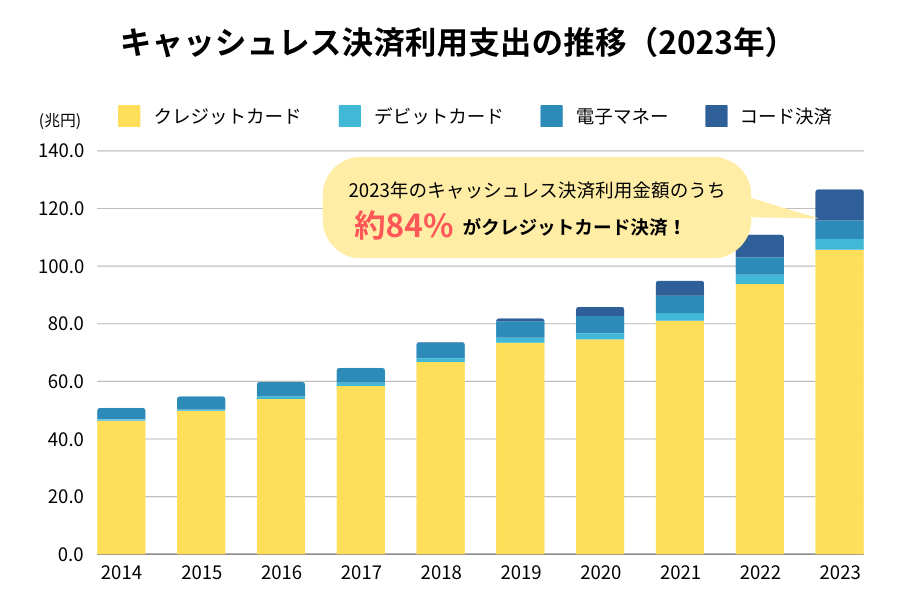

クレジットカード決済はキャッシュレス決済の中で最も利用されている決済手段です。2023年4月に経済産業省が発表したデータでは、キャッシュレス決済の支出が毎年増加していることから、消費者のキャッシュレスニーズが高まり続けていることがうかがえます。

2023年の日本国内でのキャッシュレス決済利用金額のうち、約84%がクレジットカード決済による支出であり、日本で最も利用されているキャッシュレス決済手段となっています。

まずはクレジットカード決済における「決済手数料」の仕組みについて理解していきましょう。

※出典…2023年のキャッシュレス決済比率を算出しました(経済産業省 ニュースリリース)

クレジットカード決済の手数料の仕組み

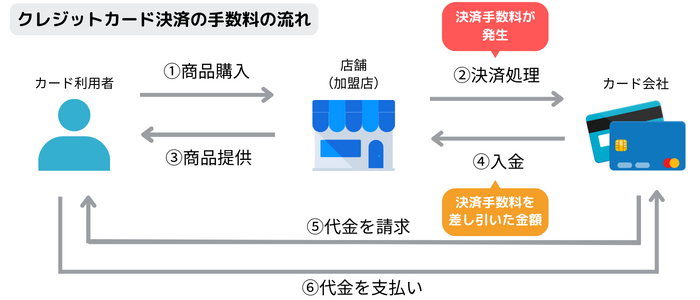

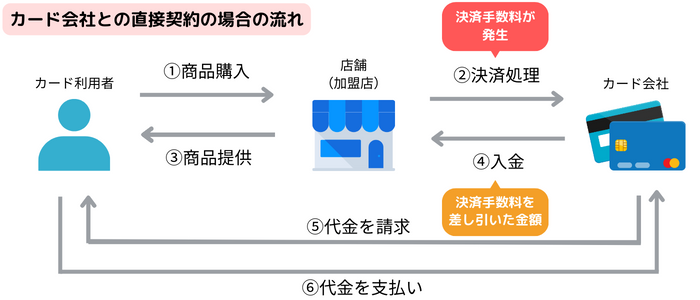

クレジットカード決済においては、「カード利用者」「店舗(加盟店)」「カード会社」の3者によって取引が行われています。

カード利用者が、カード会社の加盟店で商品やサービスを購入した際の決済処理にかかる費用が「決済手数料」です。

カード会社が信用取引にもとづいて商品の代金を立替えてくれるため、カード利用者はその場で現金を支払うことなく商品を受け取ることができます。そして、商品の代金から決済手数料を差し引いた金額が、カード会社から加盟店に入金される仕組みになっています。

つまり、利用者がクレジットカード決済で便利に買い物をするために、加盟店である店舗が「決済手数料」を負担しているということです。

クレジットカード決済で店舗(加盟店)が支払う手数料

決済手数料

「決済手数料」は、加盟店がカード会社に支払う手数料の一部を指します。

決済手数料は、クレジットカード決済によって販売された商品代金から一定の割合が引かれます。

キャッシュレス決済の需要が高まっている近年では店舗のキャッシュレス決済比率も上昇しています。

数パーセント程度とはいえ、決済総額に比例して増加する決済手数料は、店舗にとって無視できない費用となっています。

業種や取扱高によって決済手数料の料率は異なる

決済手数料の料率は、業種によって異なり、商品の性質や特徴によっても変動します。例えば、店舗での対面決済を扱う場合は一般的に3.5~7%前後の料率が見られますが、デジタルコンテンツを提供する業界ではこれよりも高い料率が一般的です。

また、同じ業種でも月間のクレジットカード決済取扱高が多い場合や、複数の店舗を同時に契約できる場合などは料率の交渉ができることがあります。

クレジットカード決済にかかる手数料についてはこちらの記事で詳しく解説しています。

決済手数料の不正な上乗せは規約違反

これまでに説明したように、クレジットカード決済にかかる決済手数料は加盟店が負担する費用です。利用者にとって便利なクレジットカード決済を提供するために必要な費用なので、決済手数料を利用者に請求することは、カード会社が定める加盟店規約に違反する恐れがあります。

もし利用者に対して不正に手数料を上乗せした金額を請求した場合、カード会社から加盟店資格をはく奪されてしまうことも考えられます。

クレジットカード決済を導入する際は、決済手数料の仕組みついて正しく理解しておきましょう。

クレジットカード決済で利用者が支払う手数料や料金

一方で、カード会社が直接利用者に対して提供するサービスにかかる費用は、利用者自身が負担することになります。利用者側がカード会社に対して手数料や料金を支払う場合について解説します。

分割払い・リボ払い手数料などのサービス

利用者が「分割払い」や「リボ払い」を選択した場合にかかる手数料は利用者が負担します。また、「キャッシング」や「カードローン」などのサービスを利用する場合にかかる手数料も利用者が負担する費用です。

分割の回数や手数料の料率は、クレジットカード会社やカードの種類によって異なります。「分割払い」や「リボ払い」などのカード会社のサービスを利用する際は、条件や手数料率の設定を把握しておく必要があるでしょう。

海外での決済にかかるマークアップフィー

利用者が海外でクレジットカード決済を利用した場合には「マークアップフィー」という手数料がかかります。マークアップフィーは、購入金額分の現地通貨を日本円に換算するための費用としてカード会社から利用者に請求されます。ただし、現金を両替する場合の手数料レートよりもマークアップフィーの料率の方が低い場合がほとんどなので、クレジットカードが利用できる旅行先ではお得に買い物ができるという利点もあります。

年会費など

「年会費」は利用者がクレジットカードを保持するためにカード会社に対して支払う費用です。クレジットカード会社やカードの種類によって異なり、無料~数十万円まで幅広く設定されています。クレジットカードの種類毎に決済可能額の上限やポイントが貯まる料率、受けられる特典などさまざまな特色があります。

また、カード会社からの請求に対して、銀行口座の残高不足などで利用者の支払いが遅れた場合に発生する「遅延損害金」も利用者が負担する費用の一つです。毎月の利用額を把握して遅延なく支払えるようにしておきましょう。

キャッシュレス決済にかかる手数料の相場

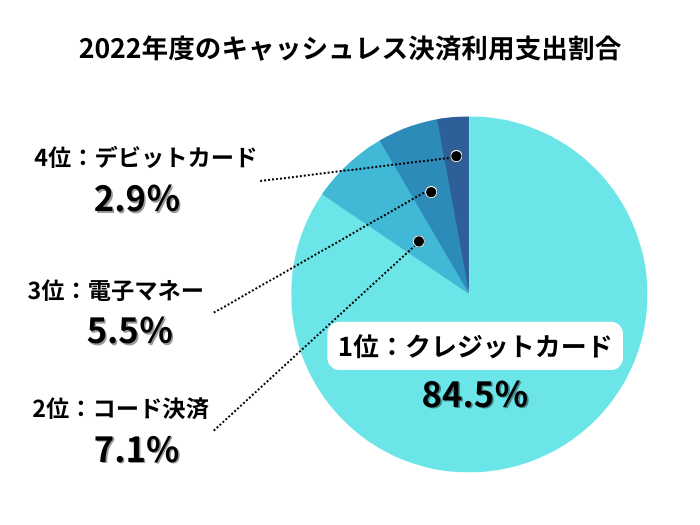

この章では、キャッシュレス決済にかかる手数料の相場について解説します。2022年度のキャッシュレス決済手段毎の支出割合は、「クレジットカード決済」が84.5%、「QRコード決済」が7.1%、「電子マネー」が5.5%でした。この支出額が多い3つの代表的なキャッシュレス決済手段について、決済手数料の相場を見ていきましょう。

※出典…2022年のキャッシュレス決済比率を算出しました(2023年4月 経済産業省 ニュースリリース)

クレジットカード決済

主なクレジットカード会社:Visa / Mastercard® / American Express / JCB / Diners / Discover / 銀聯

クレジットカード決済にかかる手数料は、業種や商品の性質、事業の規模によって変動します。実店舗で商品やサービスを提供する一般的な店舗での決済では3.5~7%前後、オンライン決済のデジタルコンテンツでは8〜10%前後の場合が多いです。コンビニや大手チェーン店などでは1~2%前後に設定される場合もあります。

一般的な店舗でも月間のクレジットカード決済金額が高額な場合や、契約時に複数店舗を同時に申し込む場合は、決済手数料の交渉ができることもあるため契約時に確認しましょう。

決済手数料の相場:クレジットカード

| 一般的な店舗 | 約3.5%〜7% |

| コンビニ・大手チェーン店 | 約1~2%前後 |

| デジタルコンテンツ | 約8〜10% |

決済手数料の相場から考えると、一般的な店舗の場合はクレジットカード決済での1000円の会計に対して、35円から70円ほどの決済手数料を負担することになります。

しかし、消費者に最も利用されているクレジットカード決済を利用できないということは、販売機会の損失に直結します。クレジットカード決済は、決済手数料を負担してでもまず初めに導入しておきたい決済手段の一つです。

QRコード決済

主なQRコード決済サービス:PayPay / 楽天ペイ / メルペイ / d払い / LINE Pay

QRコード決済(バーコード決済)は、スマホ1台で支払いを完結できるキャッシュレス決済手段です。QRコードのアプリと銀行口座やクレジットカードをあらかじめ連携させておくことで、スマホ画面を読み取るだけでスピーディに支払いができます。

ポイントや特典を活用してお得に活用できることや、決済方法の手軽さから人気を集め、近年急速に利用が増えています。

決済手数料の相場:QRコード決済

| QRコード決済 | 0〜3% |

QRコード決済にかかる手数料の相場は、0〜3%程度です。期間限定で決済手数料が無料になるキャンペーンを実施しているタイミングでは、費用を抑えて導入できることもあります。掲示されたQRコードを読み取ることで、決済端末がなくても手軽に導入できるサービスなどもあり、導入のしやすさでも人気のあるキャッシュレス決済手段です。

電子マネー決済

主な電子マネー決済サービス:Suica(スイカ) / PASMO(パスモ) / ICOCA(イコカ) / はやかけん / kitaca(キタカ) / manaca(マナカ) / 楽天Edy / nanaco / WAON / iD / QUICPay

電子マネー決済は、端末にIDカードやスマホをかざすだけでタッチ決済ができる決済手段です。前払いでチャージしておくプリペイドタイプもあり、申し込みに審査が必要なクレジットカードを持たないユーザーにも広く利用されています。

決済手数料の相場:電子マネー決済

| 電子マネー決済 | 3〜4% |

電子マネー決済にかかる手数料の相場は3~4%程度です。公共交通機関を利用するユーザーに便利なSuica・PASMOなどの「交通系電子マネー」、商圏を決めているユーザーに好まれるnanaco・WAONなどの「流通系電子マネー」、支払いの管理がしやすいiD「クレジットカード系電子マネー」などさまざまな種類があります。1台の決済端末で複数種類の電子マネーに対応できる場合も多く、ぜひ導入しておきたいキャッシュレス決済手段の一つです。

キャッシュレス決済のメリットとデメリット

これまでに解説した通り、キャッシュレス決済には「決済手数料」の負担が不可欠です。しかし、実際にはキャッシュレス決済を導入している店舗が街中にあふれていますよね。

手軽で迅速な支払いを可能にするキャッシュレス決済の導入には、顧客の利便性を向上させるだけでなく、さまざまなメリットがあります。併せてデメリットについても解説しているので、それぞれの注目すべきポイントについて確認しておきましょう。

キャッシュレス決済導入のメリット

決済手数料を負担してでもキャッシュレス決済を導入している店舗が多く存在するのは、導入によって得られるメリットが大きいと考えている事業者の方が多いからですよね。どんなポイントが利益に繋がるのか、ご自身のビジネスに当てはめてチェックしてみてください。

キャッシュレスニーズのある消費者を集客できる

日本国内でのキャッシュレス決済の支出額は毎年成長を続けており、キャッシュレスニーズの高まりは無視できない規模になってきています。そのため、キャッシュレス決済を利用できることは、現金をもたないキャシュレス派の消費者の集客に直結します。

購入機会を逃さず客単価が上がりやすい

キャッシュレス決済の大きなメリットとして、持ち合わせが足りないなどの現金が利用できないシーンで支払いができる点があげられます。高額商品やまとめ買いの場合でも、分割払いを選択できたり、ポイントが貯まるなどのお得感があったりと、購入のハードルを下げることができます。そのため、キャッシュレス決済では客単価が上がりやすい傾向があります。

逆に、もしキャッシュレス決済が利用できなければ、オンラインショップや競合の他店舗での購入に流れてしまうなどの顧客離れのリスクも考えられます。キャッシュレス派の集客は、購入機会損失などのリスク回避にも繋がります。

レジオペレーションの効率化でリピート率アップ

キャッシュレス決済では、釣銭のやり取りがなく、スピーディに会計が可能です。店舗スタッフのレジオペレーションのプロセスが最小限になり、会計時にかかる時間が短縮されることで業務の効率化にも繋がります。

「気持ちよく速く会計できること」は、消費者の大きなニーズの一つです。会計時のストレスを軽減して顧客満足度の向上が期待できるため、リピート率の向上も期待できます。

売上を効果的に管理できる

現金決済での売上金の管理では手間やリスクが付き物ですよね。釣銭の用意や銀行への入金、盗難防止への対策など多くの労力がかかります。その点、キャッシュレス決済が増えれば、現金のやり取りが減って手間の削減に繋がります。万一盗難にあった場合でも、被害を最小限に抑えられます。

また、キャッシュレス決済では取引が電子データとして蓄積されるため、これを元に売上の管理や分析が可能になります。売上状況を把握し、効果的な経営戦略を展開できるのもメリットの一つです。

キャッシュレス決済導入のデメリット

キャッシュレス決済は利便性向上や取引の効率化といった多くのメリットがある一方で、導入コストやセキュリティリスクといったデメリットも考慮しなければなりません。事業者は自身のニーズに合わせ、慎重な導入を進めることが重要です。

導入コストや決済手数料の負担

キャッシュレス決済の導入には初期の設備投資や手数料がかかります。特に中小規模の事業者にとっては、導入に踏み切れない理由の一つになることが多いです。

しかし、初期費用が無料の決済サービスを選んだり、決済手数料の料率が低い決済サービスを探すことで、コストの負担を最小限に抑えることができます。

セキュリティ面やトラブルのリスク

キャッシュレス決済ではセキュリティ上の懸念がついて回ります。データ漏洩や不正アクセスなどのリスク回避のために、信頼性の高い決済サービスを選びましょう。また、決済端末の故障や通信トラブルが起きた際にサポートが受けられるかも重要なポイントです。

スタッフの教育が必要

キャッシュレス決済の導入には、実際に会計処理を行うスタッフの理解と教育が不可欠です。また、知識のないスタッフでは、決済端末の設置に戸惑うことがあるかもしれません。新たな支払い手段に対する理解が浸透するまでは、気を配る必要があります。

決済端末の使い勝手や機能によっても差が出る部分なので、最新の端末を選んだり、導入サポートがある決済サービスを選ぶことで工夫するとよいでしょう。

キャッシュレス決済にかかるコスト!導入費用は?

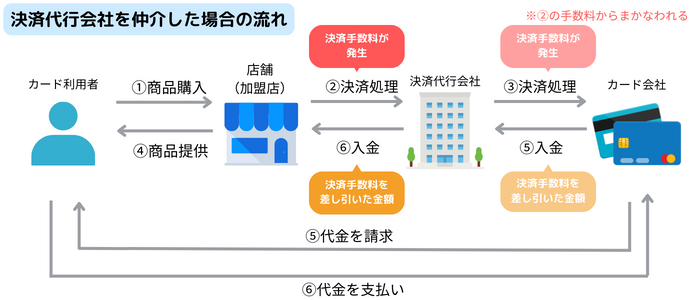

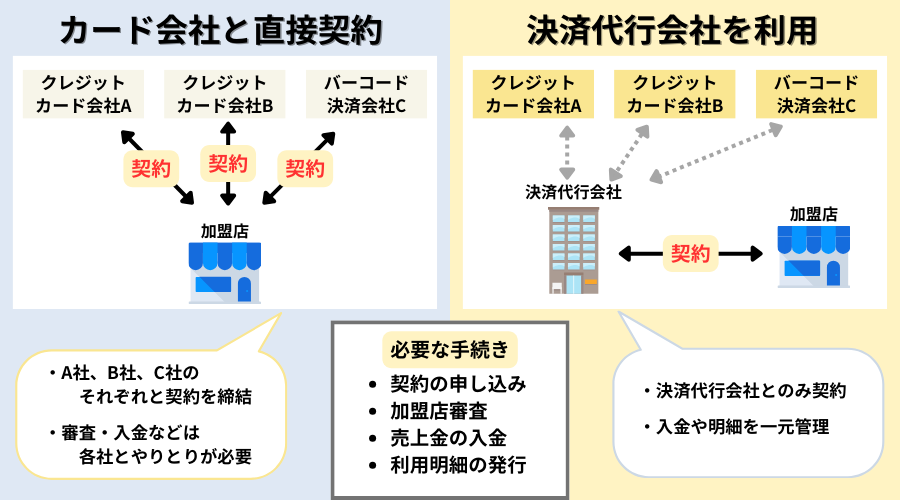

キャッシュレス決済を導入する場合には、カード会社や決済サービス会社と直接契約する方法と、決済代行会社を仲介して契約する方法があります。

決済代行会社を仲介して契約した場合、直接契約よりも決済手数料が高くなる傾向があります。加盟店が決済代行会社に支払った決済手数料の中からカード会社にも決済手数料を支払う必要があるためです。

しかし、もしクレジットカード決済を直接契約で導入する場合、それぞれのカードブランドの会社と個別に契約・審査・取引が発生することになります。そうすると、導入までの時間も運用の手間も膨大になってしまうため、複数の決済手段を導入したい場合には、決済代行会社を利用するのが一般的です。

この章では、決済代行会社を通して契約をする場合のコストについて解説します。

キャッシュレス決済にかかる費用の相場

キャッシュレス決済の導入・運用にかかる代表的な費用は、「初期費用」「端末代金」「決済手数料」「月額費用」の4つです。

| 初期費用 | 決済代行のシステムを導入するためにかかる費用 【相場】数千円~数万円※無料のサービスもあり |

| 端末代金 | 決済端末の代金。購入する場合とレンタルの場合がある。 【相場】3~10万円程度※無料レンタルのサービスもあり |

| 決済手数料 | 決済された金額に対してかかる手数料 【相場】決済金額の3.5%~7% |

| 月額費用 | 月々支払うシステム利用料 【相場】3,000円~8,000円※無料のサービスもあり |

決済代行会社と一口に言っても、会社ごとに強味や特色はさまざまです。相場に照らしたコスト感や必要な決済手段の種類、プランの内容を比較して検討することをおすすめします。

決済手数料に関するよくある質問

- Q決済利用料とはなんですか?

- A

顧客がキャッシュレス決済で支払い時に、事業者(加盟店)にかかる費用のことです。決済手数料は、キャッシュレス決済の売上金額に対して、加盟店契約を結ぶ際に定められた料率をかけたものが会計のたびに発生します。決済手数料は業種や契約している決済代行会社、決済サービスによっても異なります。

- Q決済手数料をお店が払うのはなぜですか?

- A

クレジットカード決済をはじめとするキャッシュレス決済の手数料は原則としてお店が負担しています。

一つ目の理由としては、多くの決済サービスの加盟店規約において、顧客に手数料を請求することが禁じられているためです。

二つ目の理由としては、お店側が決済手数料を支払ったとしても、キャッシュレス決済の導入がより多くの顧客獲得に繋がることがあげられます。現金以外の決済手段を提供することは顧客が便利に買い物をするためのサービスであり、顧客の満足度が向上することで売上の獲得にも直結します。

- Q決済手数料は非課税ですか?

- A

決済手数料は非課税です。決済手数料は、キャッシュレス決済サービスを提供する会社に対して加盟店が支払う加盟店手数料のことを指します。実際には、売上金額から決済手数料が差し引かれた金額が入金される仕組みになっています。決済手数料は、非課税の扱いとなり、加盟店が決済手数料を負担しても、税務署に対して納付する消費税額には影響しません。

導入コスト無料でキャッシュレス決済を導入するならEPARKペイメントサービス

キャッシュレス決済を導入する際、どの決済代行会社を選ぶかは大きな決断ですよね。

EPARKペイメントサービスは、株式会社EPARKフィナンシャルパートナーズが運営する安心の国内決済代行会社です。EPARKペイメントサービスの特長と、サービスをおすすめする理由を紹介します。

決済手数料が業界最安水準!

業界最安水準のクレジットカード決済手数料で、お客様の利便性を高めつつ、コスト効率を向上させて利益を最大化できます。

初期費用が無料!

導入に際して初期費用は一切かかりません。

スムーズにクレジットカード決済を導入し、初期費用を心配せずにビジネスの成長に集中できます。

様々な決済ブランドが使える!

Visa、Mastercard、JCBなど、国際的なカードブランドをはじめとする多くの決済手段に対応!電子マネーなどその他の決済手段も取り揃えています。

幅広い顧客層に向けて売上を拡大するチャンスをつかめます。

豊富な決済端末!

ビジネスニーズに合わせて、さまざまなタイプの決済端末を提供しています。

オールインワン決済端末、モバイル端末、最新の非接触仕様、据え置き型など、最適な決済端末を提案可能です。

充実のサポート

EPARKペイメントサービスは、充実したサポート体制を整えています。トラブルが発生した際や疑問点がある場合、迅速かつ丁寧に対応可能です。

安心してクレジットカード決済を導入し、事業を成功に導きましょう。

あなたのビジネスに寄り添うEPARKペイメントサービス

EPARKペイメントサービスは、国内の決済代行会社です。安心感、コスト効率、豊富な対応決済ブランド、柔軟な決済端末、そして頼りになるサポートで、クレジットカード決済の導入を後押しします。

あなたのビジネスにEPARKペイメントサービスを取り入れて、成長を加速させましょう。

※「iD」ロゴは、株式会社NTTドコモの登録商標です。/「楽天Edy(ラクテンエディ)」は、楽天Edy株式会社が運営するプリペイド型電子マネーです。/「nanaco」は、株式会社セブン・カードサービスの登録商標です。/「WAON」は、イオン株式会社の登録商標です。/「QUICPay+TM( クイックペイプラス )」は、株式会社ジェーシービーの登録商標です。/「Kitaca」は、北海道旅客鉄道株式会社の登録商標です。/「Suica」は、東日本旅客鉄道株式会社の登録商標です。/「PASMO」は、株式会社パスモの登録商標です。/「TOICA」は、東海旅客鉄道株式会社の登録商標です。/「manaca / マナカ」は、株式会社名古屋交通開発機構及び株式会社エムアイシーの登録商標です。/「ICOCA」は、西日本旅客鉄道株式会社の登録商標です。/「SUGOCA」は、九州旅客鉄道株式会社の登録商標です。/「nimoca」は、西日本鉄道株式会社の登録商標です。/「はやかけん」 は、福岡市交通局の登録商標です。/「QRコード」は株式会社デンソーウェーブの登録商標です。

※本記事で紹介している情報は執筆時点のものであり、閲覧時点では変更になっている場合がございます。