「QRコード決済(バーコード決済)」は、いまや街中の多くの店舗で使用できるようになり、たくさんの種類が登場しています。よく見かけはするけれど、実は使い方やどれを選べばいいのかがよくわからないという方も多いのではないでしょうか。

この記事では、QRコード決済の種類について詳しく知りたい方や、店舗にQRコード決済を導入しようか迷っている方に向けて、QRコード決済の種類ごとの特徴や選び方を比較できる「おすすめ8選」を厳選しました。

他にも、QRコード決済の仕組みや、メリットなどについても詳しく解説していきます。

- 業界最安水準の決済手数料2%台〜!

- 初期費用・端末代金・月額費用無料!

- クレジットカード、電子マネー、コード決済に対応

QRコード決済(バーコード決済)とは?

QRコード決済(バーコード決済)は、スマートフォンのQRコード決済専用アプリを使用して、QRコードやバーコードを読み取って支払うキャッシュレスの決済手段です。支払い時に現金を使用せずにすみ、スピーディに決済ができます。おつりのやりとりの手間がなく、非接触で支払いが完了できるため、衛生面でも安心できる決済方法の一つです。

近年では、さまざまなQRコード決済サービスが登場し、利用できる場所も増えてきています。また、QRコード決済サービスには、離れた相手に残高を送ったり、ポイントで投資を行ったりする独自のサービスもあります。QRコード決済は、利用場所やサービス内容の多様化により、ますます利便性が高まっています。

QRコード決済(バーコード決済)はなぜ急速に普及したの?

近年、QRコード決済が急速に普及した背景には、政府のキャッシュレス推進政策やQRコード決済サービスが実施する還元キャンペーンが大きく影響しています。コロナ禍以降は、非接触での衛生的な決済方法が感染症の拡大防止策に繋がることや、還元キャンペーンやサービスの充実によって利用者が感じるお得感が増したことも普及を後押ししました。

またQRコード決済は、導入方法によっては決済端末などの機器をそろえなくても利用できるため、小規模な店舗でも導入しやすいという特徴があります。このような理由から、QRコード決済は、いまや日本のキャッシュレス化の一翼を担う決済手段として広がりを見せています。

QRコード決済(バーコード決済)の仕組み

QRコード決済の仕組みはシンプルです。スマートフォンやタブレットなどの端末にダウンロードした専用アプリでQRコードを表示、または読み込んで支払いを行います。 QRコードには店舗情報や支払い情報が紐づけられており、専用アプリで読み込むことで決済が完了する仕組みです。

QRコードやバーコードの読み取りは、店舗側または利用者のどちらかが行います。導入方法によって店舗・利用者のどちらが読み取るかが異なります。支払いには利用者が事前にチャージした残高やアプリに連携しているクレジットカード・銀行口座・ポイントが利用できるため、利用者が自分に合った支払い方法を選べるのも大きな特徴です。

このように、QRコード決済は利用者にも店舗にも便利で手軽な決済手段として、急成長を遂げたキャッシュレス決済手段です。

QRコード決済の支払い方法は3種類

QRコード決済での支払い方法は、大きく「前払い方式」「即時払い方式」「後払い方式」の3種類があります。QRコード決済サービスの種類によっても対応している支払い方法に違いがあるため、それぞれの支払い方法の使い方やメリットを理解して、自身のニーズに合った方法を選択しましょう。

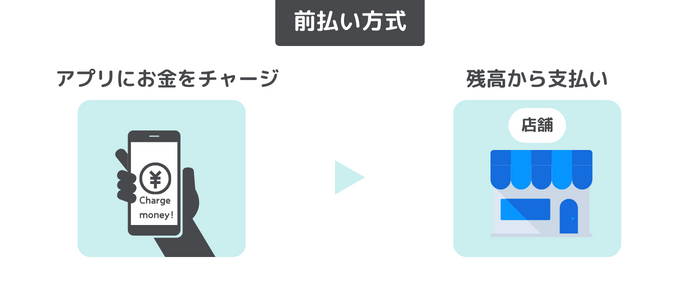

前払い方式:QRコード決済アプリから残高をチャージ

多くのQRコード決済サービスで採用されている「前払い式」は、一般的な電子マネーと同じプリペイド方式で、事前に現金やクレジットカード、銀行口座からアプリにお金をチャージしておく方法です。支払いに利用した金額がチャージした残高から引き落とされるため、使いすぎを防ぐことができます。

また、オートチャージ機能を利用すれば、残高が一定額を下回ったら自動的にチャージされるように設定することも可能です。利用の際には、チャージの上限金額や一回の決済上限金額には注意しましょう。

即時払い方式:その場で銀行口座から直接引き落とし

「即時払い式」はデビットカードと同じ仕組みで、銀行口座からリアルタイムで利用金額が引き落とされる方法です。口座残高以上は利用できないため、使いすぎを防止できますが、口座残高を把握しておく必要があります。

支払いの際は即座に口座から引き落とされるため、支払い漏れのリスクが少ないというメリットがあります。

後払い方式:後日クレジットカードから引き落とし

「後払い式」は、QRコード決済に利用した金額が事前に登録しておいたクレジットカードの利用料金とまとめて請求される方法です。この支払方法では、クレジットカード決済と同じ仕組みを利用できて、サインや暗証番号の入力が不要なのでクレジットカード決済よりさらにスマートに精算ができるのがメリットです。

利用料金の支払いタイミングはクレジットカード決済と同じですが、QRコード決済サービスの種類によって利用できるクレジットカードが異なる場合があるため、利用開始前に確認しておきましょう。

おすすめのQRコード決済(バーコード決済)8種類

急速に普及したQRコード決済には、多くの決済サービスが登場しており選択肢も増えてきています。その中でも国内向けとインバウンド向けにおすすめなQRコード決済サービスを厳選して8種類紹介します。QRコード決済の導入を検討している方は、どのようなユーザーにアプローチできるサービスなのか特徴をチェックしてみてください。

① PayPay【国内向け】

PayPayは日本国内で急速に普及しているQRコード決済サービスです。銀行口座やコンビニエンスストア、PayPayカードからチャージ可能で、利用者数は6,000万人(2023年10月時点)を超え、全国の加盟店で利用できます。キャンペーンが多く、利用者がお得感を感じやすいQRコード決済の一つです。

② LINE Pay【国内向け】

LINE PayはLINEアプリから手軽に登録できるQRコード決済サービスです。PayPayと同様に広範囲の加盟店で利用でき、LINE公式アカウントの友だち追加を促す機能もあります。貯まったポイントでLINEスタンプを購入できるなどの特徴があります。

LINE PayはPayPayに事業統合されており、LINE Payの利用者は、対象のPayPay加盟店でも利用できるようになりました。また、店舗側もPayPay加盟店に申し込みをすることでLINE Payの導入が可能です。

③ 楽天ペイ【国内向け】

楽天ペイは楽天ペイメント株式会社が提供する決済サービスです。楽天会員であれば普段利用しているクレジットカード決済に紐づいたQRコード決済を手軽に始められるのが特徴です。

楽天カードとの紐付けにより、楽天ポイントが貯まりやすく、楽天ユーザーにとって特に魅力があるQRコード決済サービスと言えます。

④ d払い【国内向け】

d払いは株式会社NTTドコモが提供するQRコード決済サービスで、ドコモの回線契約を持っていなくても利用できます。月々の電話料金と合算での支払いも可能で、dカードを支払い方法に紐づけると2重でdポイントが獲得できるのが特徴です。さらにdポイントが貯まる加盟店で利用するとポイントの3重取りも可能です。

d払いは主な携帯会社の中で最大手の契約数を誇るドコモユーザーの利用が期待できるQRコード決済サービスです。

⑤ メルペイ【国内向け】

メルペイはフリマアプリの「メルカリ」が提供するQRコード決済サービスで、iDにも対応しています。メルカリの売上金が自動的にメルペイ残高にチャージされるため、出金の手数料を支払うことなく利用できるのがポイントです。売上金がなくても、銀行口座からチャージして利用することもできます。

メルペイは月間利用者数が2,200万人以上(2023年6月時点)のメルカリユーザーにアピールできるQRコード決済サービスです。

⑥ au PAY【国内向け】

au PAYはKDDIが提供するQRコード決済サービスで、約3,330万人(2023年8月時点)と多くの会員数を誇ります。現金やクレジットカードのほか、Pontaポイントや通信料金との合算請求など、複数のチャージ手段が用意されています。

前身の「au WALLET」がリニューアルされてau PAYになってからはauユーザー以外も利用できるようになったのも大きなポイントです。

⑦Alipay(アリペイ・支付宝)【インバウンド向け】

Alipayは中国を拠点とする大手IT企業のアリババグループが提供するQRコード決済サービスで、日本国内でも広く利用されています。10億人以上の利用者数を誇り、現金を持ち歩かない生活が実現している中国国内では一般的な決済手段です。

日本国内の加盟店数も増加しており、コンビニや飲食店などさまざまな場所で利用できます。また、日本の事業者に対しては円での入金が行われるため、加盟店側の利便性も高いQRコード決済サービスです。

⑧WeChat Pay(ウィーチャットペイ・微信支付)【インバウンド向け】

WeChat Payは中国の大手IT企業・Tencentが提供するQRコード決済サービスで、WeChatアプリ内で利用できます。WeChatは中国国内で圧倒的なシェアを持つメッセンジャーアプリであり、アプリの月間アクティブユーザー数は13億人以上といわれています。

WeChat PayはAlipayに次ぐNo.2の決済サービスであり、中国からの旅行客や中国人利用者にとっては便利な決済手段です。日本国内でも導入店舗が増えており、インバウンド需要に対応した取り組みが進んでいます。

QRコード決済(バーコード決済)の決済方法は2種類!

QRコード決済には、「ストアスキャン方式」と「ユーザースキャン方式」の2つの支払い方法があります。ストアスキャン方式は、店舗側が利用者のQRコードやバーコードを読み取って決済する方法であり、ユーザースキャン方式は、利用者が店舗側のQRコードやバーコードを読み取って決済する方法です。それぞれの特徴と決済の流れを解説します。

店舗側の端末不要!「ユーザースキャン方式」

ユーザースキャン方式は、利用者が店舗側のQRコードをスマートフォンのアプリで読み取ることで支払いが完了する店舗提示型の支払い方式です。利用者はその場で支払い金額を入力し、店舗側はその金額を確認するだけで決済が成立します。

この方法では、店舗側に専用の決済端末の導入が不要なため、導入コストを低く抑えて簡単にQRコード決済を始められるのが特徴です。

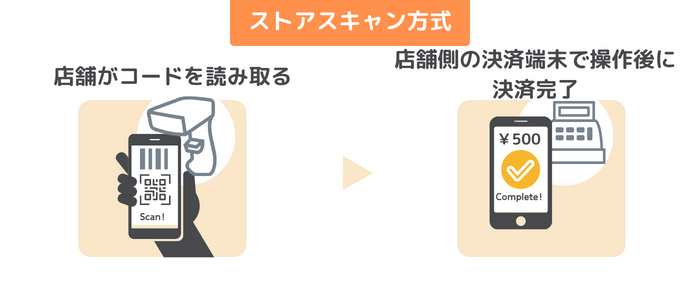

スマホのQRから即会計!「ストアスキャン方式」

ストアスキャン方式では、店舗側が利用者のQRコードを読み取り、支払いを行います。利用者は支払いのためのQRコードをアプリに表示させるだけで決済できます。この方法では、QRコードリーダーや読み取り専用の端末を用意する必要があります。マルチ決済端末を導入して複数のQRコード決済サービスを導入する場合は、手間や総合的なコストを軽減することも可能です。

QRコード決済を導入するメリットとデメリット

利用者にとって非常に便利なQRコード決済ですが、QRコード決済を導入している店舗にもさまざまなメリットがあります。デメリットになりうるポイントについても解説しているので、それぞれを詳しく見ていきましょう。

QRコード決済導入によるメリット

スピーディな支払いで店舗も顧客も便利に!

QRコード決済はスマートフォンのアプリを使った手軽な支払い方法で、スピーディな支払いが可能です。レジでの待ち時間が短縮されることで、利用者のストレスも軽減されます。また、現金のやり取りが不要なため、釣銭のミスなどのトラブルも少なくなります。現金管理の手間が軽減されることは、店舗側の業務効率化にも繋がる大きなメリットです。

導入費用が安く始めやすい!

QRコード決済は、他のキャッシュレス決済方法と比べて初期費用が安く抑えられるという特徴があります。特に「ユーザースキャン方式」での導入なら、専用の端末を用意する初期コストの必要がないため、導入のハードルが低くなります。

インバウンド需要の強化にも

海外ではQRコード決済が広く普及しており、特に中国からの観光客にとってQRコード決済は馴染み深い支払い方法です。そのため、インバウンド向けのQRコード決済サービスを導入することで、外国人観光客向けのビジネスを拡大することができます。

QRコード決済導入によるデメリット

手数料や端末導入のコスト負担

店舗がキャッシュレス決済手段を利用者に提供する際には、決済手数料を負担する必要があります。QRコード決済では、3%程度の決済手数料が相場です。

また、「ストアスキャン方式」で導入する場合は、QRコード決済に対応した専用の決済端末が必要になるため、それに伴うコスト負担も発生します。決済代行会社が提供するマルチ決済端末を導入すれば複数のQRコード決済に同時に対応が可能ですが、直接決済代行サービスと契約する場合と比べて手数料が高くなる場合があります。

コストの負担が気になる場合は、「ユーザースキャン方式」で初期コストを抑えて導入するのも一つの選択肢です。状況に合わせて検討してみましょう。

各種QRコード決済の市場規模とシェアに注意

QRコード決済市場は競争が激しく、各企業が独自のサービスを展開しています。また、各QRコード決済サービスによっても利用者数の規模や、そのサービスを好む利用者の特徴にも違いがあります。

そのため、決済サービスの市場規模やシェアを考慮し、店舗の利用者層に合ったQRコード決済を選択することが重要です。

QRコード決済サービスの選び方と導入方法

QRコード決済は他のキャッシュレス決済方法と比べて、導入しやすいという特徴があります。QRコード決済サービスを選ぶ際のポイントと導入方法について詳しく見ていきましょう。

①導入したいQRコード決済の種類を決める

店舗の顧客層や獲得したい顧客の属性から分析

各社が提供するQRコード決済サービスには多様な種類があるため、自身の店舗に合ったQRコード決済を選択する必要があります。店舗の主要顧客の年齢層や近隣エリアの店舗での導入傾向を分析して、顧客に使われやすいQRコード決済を選択しましょう。

インバウンド獲得を考慮するか?

インバウンド向けの対策が必要かどうかも大事なポイントです。訪日外国人の中でも特に中国からの観光客に向けてサービスを提供する場合、AlipayやWeChat Payなどの中国系QRコード決済の導入は売上の向上に直結します。

総合的にかかるコストで選ぶ

店舗に導入するQRコード決済の種類を選ぶ際には、料金体系の比較も大切です。導入方法によって初期費用や月額費用が無料になる場合もありますが、決済手数料や入金手数料など運用にかかるコストも考慮すべきです。サービスによって違いがあるため、比較検討してみましょう。

②QRコード決済事業者と加盟店契約をする

QRコード決済は申し込み方法が簡単!

導入したいQRコード決済が決まったら、決済サービスを提供する事業者と加盟店契約を結ぶ必要があります。QRコード決済サービスの申し込み手続きは比較的簡単で、各社のサービスサイトから申込みを行い、審査が通ればすぐに利用を開始できます。

「ユーザースキャン方式」なら導入費用を抑えて始めやすい

QRコード決済のために専用の端末を必要としない「ユーザースキャン方式」なら、導入コストを抑えることができます。クレジットカード決済などの決済端末はそのままで、必要なQRコード決済を取り入れることも可能です。

③審査に通れば利用開始!

QRコード決済事業者のサービスサイトから申し込みが完了し、審査に通れば利用を開始できる場合がほとんどです。審査の期間が短いことも多く、店舗を開業する際にクレジットカード決済端末の審査が間に合わないという場合に、1番最初に導入するキャッシュレス決済手段としても活用できます。

決済代行会社を利用してQRコード決済を導入する

決済代行会社を利用することも一つの方法です。「ストアスキャン方式」を選択する場合や、複数のQRコード決済を導入したい場合はマルチ決済端末が便利です。申し込み、契約、審査を1つの契約でまとめられるので、複数のQRコード決済を一元的に管理できます。ただし、直接契約よりも手数料が上がる可能性があるため費用負担に注意しましょう。

業界最安水準!キャッシュレス決済を導入するならEPARKペイメントサービス

キャッシュレス決済を導入する際、どの決済代行会社を選ぶかは大きな決断ですよね。

EPARKペイメントサービスは、株式会社EPARKフィナンシャルパートナーズが運営する安心の国内決済代行会社です。EPARKペイメントサービスの特長と、サービスをおすすめする理由を紹介します。

決済手数料が業界最安水準!

業界最安水準のクレジットカード決済手数料で、お客様の利便性を高めつつ、コスト効率を向上させて利益を最大化できます。

初期費用が無料!

導入に際して初期費用は一切かかりません。

スムーズにクレジットカード決済を導入し、初期費用を心配せずにビジネスの成長に集中できます。

様々な決済ブランドが使える!

Visa、Mastercard、JCBなど、国際的なカードブランドをはじめとする多くの決済手段に対応!電子マネーなどその他の決済手段も取り揃えています。

幅広い顧客層に向けて売上を拡大するチャンスをつかめます。

豊富な決済端末!

ビジネスニーズに合わせて、さまざまなタイプの決済端末を提供しています。

オールインワン決済端末、モバイル端末、最新の非接触仕様、据え置き型など、最適な決済端末を提案可能です。

充実のサポート

EPARKペイメントサービスは、充実したサポート体制を整えています。トラブルが発生した際や疑問点がある場合、迅速かつ丁寧に対応可能です。

安心してクレジットカード決済を導入し、事業を成功に導きましょう。

あなたのビジネスに寄り添うEPARKペイメントサービス

EPARKペイメントサービスは、国内の決済代行会社です。安心感、コスト効率、豊富な対応決済ブランド、柔軟な決済端末、そして頼りになるサポートで、クレジットカード決済の導入を後押しします。

あなたのビジネスにEPARKペイメントサービスを取り入れて、成長を加速させましょう。

QRコード決済(バーコード決済)についてのよくある質問

- QQRコード決済とは何ですか?

- A

「QRコード決済」とはQRコードを使用してスマートフォンの専用アプリから非接触で決済を完了できるキャッシュレス決済方法の一つです。

- QQRコード決済とバーコード決済の違いはなんですか?

- A

QRコード決済とバーコード決済の違いは、読み取るコードの種類にあります。「QRコード」を読み取るのか、「バーコード」をよみとるのか、という違いだけです。コードを読み取って決済が完了する仕組みについてはどちらも変わりません。

「QRコード」は、1994年に株式会社デンソーウェーブが開発した規格で、「マトリックス型二次元コード」とも呼ばれています。QRは「Quick Response」の略で、高速読み取りという意味を持ちます。従来のバーコードよりも多くの情報を記載できるため、工場や物流業界などでも活用されています。

- QQRコード決済とクレジットカード決済のどちらを導入した方が良いですか?

- A

どちらも特徴の異なるキャッシュレス決済方法です。ビジネスモデルや顧客層に応じて、最適な選択を見極めましょう。

クレジットカード決済は日本国内でもっとも利用されているキャッシュレス決済方法なので、店舗に導入すれば幅広い顧客層に対応できます。しかし、QRコード決済(バーコード決済)も近年急速に普及している決済手段で、特に若年層に対して強い訴求力があります。

QRコード決済はクレジットカード決済に比べて審査や契約までのハードルが低い点も魅力の一つなので、キャッシュレス決済導入の入り口として選択するのも良いかもしれません。

- 業界最安水準の決済手数料2%台〜!

- 初期費用・端末代金・月額費用無料!

- クレジットカード、電子マネー、コード決済に対応

※「iD」ロゴは、株式会社NTTドコモの登録商標です。「PayPay」および「PayPayロゴ」は、Zホールディングス株式会社の登録商標です。「メルカリ」「メルペイ」は、株式会社メルカリの登録商標です。「dアカウント」「d払い」は、株式会社NTTドコモの登録商標です。「LINE」および「LINE Pay」は、LINE株式会社の登録商標です。「ALIPAY」は、アドバンスド ニュー テクノロジーズ カンパニー リミテッドの登録商標です。「au PAY」は、KDDI株式会社の登録商標です。「WeChatPay」は、テンセント ホールディングス リミテッドの登録商標です。「iD」ロゴは、株式会社NTTドコモの登録商標です。/「楽天ペイ」ロゴは、楽天グループ株式会社の登録商標です。「QRコード」は株式会社デンソーウェーブの登録商標です。※本記事で紹介している情報は執筆時点のものであり、閲覧時点では変更になっている場合がございます。

※本記事で紹介している情報は執筆時点のものであり、閲覧時点では変更になっている場合がございます。